Stravenka roku 2024 má hodnotu 211 Kč

Stravenka roku 2024 má hodnotu 211 Kč

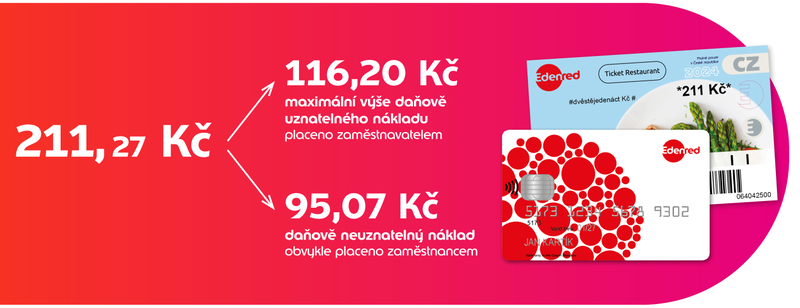

Optimální příspěvek na stravování z pohledu daňové uznatelnosti na straně zaměstnavatele byl pro rok 2024 stanoven vyhláškou Ministerstva práce a sociálních věcí (č.398/2023 Sb.) na 166 Kč. Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad.

- Maximální daňově uznatelný náklad: 0,7*166 = 116,20 Kč

- Hodnota stravenky při zachování poměru 55/45 (55 % příspěvek zaměstnavatele, 45 % příspěvek zaměstnance): 116,2/0,55 = 211,27 Kč

Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.

Pro mnoho firem mohou být stravenky v dnešní nelehké době jednou z cest, jak zaměstnancům i přes napjaté rozpočty navýšit čistý příjem. Průměrná cena oběda navíc opět vzrostla, a tak doporučujeme navýšit také Vámi objednávanou nominální hodnotu stravenek.

Jak navýšit hodnotu stravenek?

Jednoduše začněte objednávat vyšší hodnotu papírových nebo digitálních stravenek. Není třeba podepisovat dodatky ke smlouvě, ani nám nic hlásit. Při další objednávce přes portál Edenred vyberte nominální hodnotu stravenky 211 Kč.

Usnadněte si práci a přejděte na stravenkové karty Edenred Card

- Jsou stejně daňově výhodné, ale je s nimi méně práce a zaměstnanci jsou s nimi spokojenější.

- Ušetříte čas i náklady spojené s pravidelným objednáváním a distribucí stravenek zaměstnancům.

- Už žádné vydávání papírových poukázek oproti podpisu a nutnost jejich bezpečného skladování.

- Stačí pár kliknutí a vaši zaměstnanci mají do 2 dnů prostředky na kartě.

Chcete si stravenkovou kartu zdarma vyzkoušet? Pošleme Vám ji.

Další články

200 Kč za oběd?

Podle našich dat utratí Pražané za polední menu v průměru 222 Kč.

Přinášíme radost do života

V Edenred pomáháme firmám vytvářet prostředí, kde se lidé cítí lépe, motivovaněji a spokojeněji.

zaměstnanecké benefity | limity | daňové osvobození

Daňově osvobozené benefity: Na zdraví a volnočas lze přispět víc jak 73 000 Kč

Pro rok 2026 se zvýšily limity pro daňově osvobozené benefity.