Nárok zaměstnance na stravenky: pravidla a novinky

Nárok zaměstnance na stravenky – pravidla a novinky

Stravenky se v posledních letech staly pilířem zaměstnaneckých benefitů, v rámci nepeněžních výhod je poskytuje zhruba 49 % českých firem. U zaměstnanců si získaly oblibu především díky snadnému využití v široké síti obchodů a restaurací, které poukázky akceptují. Pro zaměstnavatele zase představují osvědčený způsob, jak zvýšit příjem svých zaměstnanců a zároveň snížit daňový základ firmy.

Stravné a stravenky – jaký je rozdíl?

Dva rozdílné pojmy, které spolu souvisí. Oba jsou osvobozeny od zdanění a odvodů zdravotního a sociálního pojištění. Ze zákonem dané výše stravného se počítá částka, kterou zaměstnavatel přispívá na stravenku a kterou si může odečíst ze základu daně. Stravné neboli diety jsou nárokovým druhem cestovní náhrady. Zaměstnavatel je povinen ho poskytnout při pracovní cestě v délce minimálně 5 hodin. Sazby náhrad cestovních výdajů se každý rok mění, aktuální výši náhrad pro daný rok určuje vyhláška Ministerstva práce a sociálních věcí. Stravenky jsou z hlediska pracovního práva nenárokový benefit. Zaměstnavatel má povinnost pouze stravování umožnit, a to v podobě minimálně 30minutové pauzy na jídlo a oddych po 6 hodinách práce, respektive 4,5 hodinách u mladistvých. Nárok na stravenky si tak každá firma určuje sama a zaměstnavatel si jej upraví vnitřním předpisem nebo dohodou v kolektivní smlouvě.

Stravenky jako benefit z pohledu zaměstnavatele

Stravenky jsou pro firmy daňově atraktivním benefitem. Výdaje za stravenky totiž představují daňově uznatelný náklad, o který si zaměstnavatel může snížit daňový základ. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec. Kromě stravenek může zaměstnavatel nabídnout příspěvek na jídlo v podobě dotovaného závodního stravování. V tomto případě si může uplatnit veškeré náklady na provoz zařízení kromě hodnoty potravin. V obou variantách lze daňový odpočet použít, pokud byl zaměstnanec přítomný alespoň 3 hodiny během pracovní směny.

Nejvýhodnější stravenka pro rok 2021 má hodnotu 137 Kč

„Výše příspěvku na stravování je především nástrojem, jak poskytnout zaměstnancům dostatečnou kompenzaci, která pokryje náklady na jídlo během pracovního procesu. Optimální hodnota stravenky má být výhodná pro zaměstnance i zaměstnavatele a zvyšuje se adekvátně tomu, jak rostou ceny hlavního jídla,“ uvádí Ing. Jakub Ryba, ředitel marketingu a inovací Edenred. Výpočet hodnoty ideální stravenky, která umožňuje zaměstnavateli uplatnit maximální částku uznatelného daňového nákladu, vychází se sazby stravného pro rok 2021 stanovené vyhláškou č. 589/2020 Sb., Ministerstva práce a sociálních věcí, která činí 108 Kč. Dle zákona si lze uplatnit 70 % z příspěvku na stravování (maximálně 55 % z hodnoty stravenky).

- Maximální daňově uznatelný náklad: 0,7*108 = 75,60 Kč

- Ideální hodnota stravenky: 75,6/0,55 = 137, 45 Kč

Nárok zaměstnance na stravenky

Stravenky jsou nenárokový benefit. Vznik nároku zaměstnance na stravenky upravuje vnitřní předpis nebo dohoda kolektivní smlouvy. Jedinou povinnost zákoník práce ukládá v podobě zásady rovného zacházení a zákazu diskriminace. Jinak je na vůli zaměstnavatele, v jaké výši a za jakých podmínek příspěvek nastaví. Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %. Vnitřní předpis upravuje také nárok zaměstnanců na stravenky v rámci dohod mimo pracovní poměr a zkrácených úvazků.

Papírové stravenky vs. digitální stravenková karta

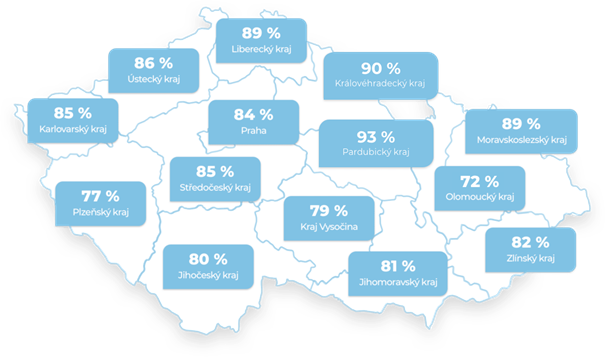

„Stále více firem objevuje výhody digitalizované podoby stravenek. Pro zaměstnavatele je to administrativně jednodušší, omezuje přímou manipulaci s papírovými ceninami. K rostoucí oblibě přispívá i rozšiřující se síť partnerů, jak je vidět z tzv. Digiindexu. Ten udává podíl restaurací a obchodů, kde přijímají papírové stravenky i elektronické stravenkové karty. V průměru se číslo pohybuje na 84 procentech,“ dodává Ing. Jakub Ryba, ředitel marketingu a inovací Edenred.

Výhody elektronických stravenek

Přechod na digitální formu stravenek zvolilo mnoho firem především z důvodu praktičnosti. Objednání kreditu na stravenkové karty je administrativně jednodušší, odpadá fyzická manipulace s papírovými stravenkami a jejich následná distribuce zaměstnancům. Kromě ekologického aspektu je hlavní devizou uživatelská přívětivost. Zaměstnanci mohou na rozdíl od stravenek platit kartou jakoukoliv hodnotu nákupu. Díky aplikaci Edenred pro chytré telefony a možnosti mobilních plateb skrze Google Pay a Apple Pay se výrazně zjednodušuje placení a uživatelé nemusí nosit kartu fyzicky s sebou. Navíc nedochází k expiraci stravenek – při platbě e-stravenkami se automaticky čerpají ty s dřívější platností. V rozhraní aplikace uživatelé najdou slevové nabídky restaurací a nově i cashback program. Z hlediska bezpečnosti funguje digitální karta podobně jako bankovní kreditní karta. V případě ztráty je možné ji okamžitě zablokovat a ochránit hodnotu e-stravenek od zneužití.

Co přináší novinka roku 2021 – stravenkový paušál

Stravenkový paušál byl schválen jako rozšíření zaměstnaneckých benefitů s platností od 1. 1. 2021. Jde o peněžitý příspěvek osvobozený od daně, poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu. Jeho výše je 70% horní hranicí stravného, pro rok 2021 tato částka činí 75,60 Kč (108*0,7). „Jedná se především o zcela jiný typ daňové úlevy na straně zaměstnavatele i zaměstnance, než je tomu u stravenek,“ vysvětluje Ing. Jakub Ryba, ředitel marketingu a inovací Edenred. Zatímco stravenka je na straně zaměstnance vždy v jakékoliv výši osvobozena od daní a sociálního a zdravotního pojištění, stravenkový paušál je limitován částkou 75,60 Kč, nad kterou je příspěvek zaměstnavatele součástí hrubé mzdy, a podléhá tak zdanění i platbě pojištění. Stejně jako u nároku na stravenku i u stravenkového paušálu platí povinnost odpracovat 3 hodiny za směnu. Pravidla pro poskytnutí daňového zvýhodnění neumožnují souběh stravného a stravenkového paušálu. Stravenkový paušál se vztahuje ke směně, zaměstnanec má nárok pouze na 1 příspěvek bez ohledu na maximální délku. Na rozdíl od stravenek, kde zaměstnavatel může při směně delší než 11 hodin uplatnit jako daňový náklad další stravenku.

Jak na stravenky a home office

Obecně platí, že zaměstnanec má nárok na stravenku i během home office, nárok totiž bývá nastaven podmínkou odpracování minimálně 3 hodin jedné směny. Z hlediska zaměstnavatele a jeho nároku na uplatnění stravenky jako daňově uznatelného nákladu musí být splněny podmínky, že zaměstnavatel stanovuje počátek a konec pracovní doby i během práce z domova, zaměstnanec vykonává práci podle jeho pokynů a pracuje minimálně 3 hodiny v rámci směny.

Další články

Přinášíme radost do života

V Edenred pomáháme firmám vytvářet prostředí, kde se lidé cítí lépe, motivovaněji a spokojeněji.

zaměstnanecké benefity | limity | daňové osvobození

Daňově osvobozené benefity: Na zdraví a volnočas lze přispět víc jak 73 000 Kč

Pro rok 2026 se zvýšily limity pro daňově osvobozené benefity.

235 Kč je ideální hodnota stravenky v roce 2026

Nový limit stravného: Zaměstnavatelé mohou na stravenku přispět až 129,50 Kč.