2022-08-19

Stravenka se nyní mimořádně navyšuje na 180 Kč

Optimální příspěvek na stravování z pohledu daňové uznatelnosti na straně zaměstnavatele se nyní mimořádně navyšuje vyhláškou Ministerstva práce a sociálních věcí (č. 237/2022 Sb.) na 142 Kč. Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně však 55 % hodnoty stravenky) můžete uplatnit jako daňově uznatelný náklad.

Maximální daňově uznatelný náklad: 0,7*142 = 99,40 Kč

Hodnota stravenky: 99,40/0,55 = 180,73 Kč

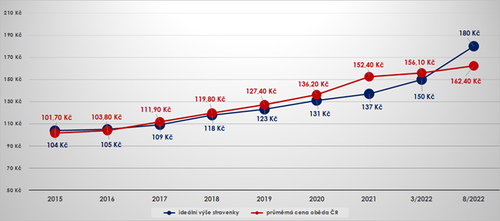

Hodnota stravenky, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad, tedy nyní činí 180 Kč (při 55% příspěvku ze strany zaměstnavatele).

Pro mnoho firem mohou být stravenky v dnešní nelehké době jednou z cest, jak zaměstnancům i přes napjaté rozpočty navýšit čistý příjem. Na straně zaměstnance jsou vždy plně osvobozeny od daní, sociálního a zdravotního pojištění, a to v (téměř) libovolné výši – třeba i 200 Kč. Průměrná cena oběda meziročně vzrostla o 10,1 % a v porovnání mezi lety 2020/2022 až o 18,4 %, z těchto důvodů doporučujeme navýšit také Vámi objednávanou nominální hodnotu stravenek.

Vývoj průměrné útraty za oběd (restaurace + rozvážkové služby)

Průměrná cena oběda versus výše ideální výše daňově výhodné stravenky (2015 – 2022)

Jak navýšit hodnotu stravenek?

Jednoduše začněte objednávat vyšší hodnotu papírových nebo digitálních stravenek. Není třeba podepisovat dodatky ke smlouvě, ani nám nic hlásit. Při další objednávce přes portál Edenred vyberte nominální hodnotu stravenky 180 Kč.

Usnadněte si práci a přejděte na stravenkové karty Edenred Card

- Jsou stejně daňově výhodné, ale je s nimi méně práce a zaměstnanci jsou s nimi spokojenější.

- Ušetříte čas i náklady spojené s pravidelným objednáváním a distribucí stravenek zaměstnancům.

- Už žádné vydávání papírových poukázek oproti podpisu a nutnost jejich bezpečného skladování.

- Stačí pár kliknutí a vaši zaměstnanci mají do 2 dnů prostředky na kartě.

Chcete si stravenkovou kartu zdarma vyzkoušet? Pošleme Vám ji.