Hodnota optimální stravenky vzroste na 150 korun, nejvíce za posledních 10 let

Hodnota optimální stravenky vzroste na 150 korun, nejvíce za posledních 10 let

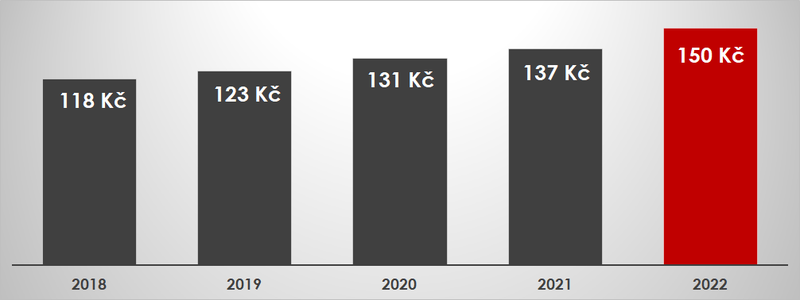

Hodnota optimální stravenky vzroste v příštím roce z letošních 137 na 150 korun. Vyplývá to z čerstvé vyhlášky Ministerstva práce a sociálních věcí. Nárůst o 13 korun představuje největší meziroční skok za posledních 10 let. Stojí za ním letošní výrazný růst spotřebitelských cen.

Ministerstvo každoročně upravuje výši stravného na pracovních cestách. Podle nové vyhlášky pro příští rok základní stravné na cestách vzroste na 118 korun z letošních 108 korun. Od nové částky se odvíjí i hodnota optimální stravenky, u které nejvýrazněji uspoří na daních a odvodech jak zaměstnavatelé, tak zaměstnanci.

„Výrazný nárůst optimální hodnoty stravenky na 150 Kč dává firmám příležitost k tomu, jak za daňově výhodných podmínek zlepšit odměňování zaměstnanců a mít atraktivní benefit pro nábor nových sil. Aktuální je to zejména s ohledem na situaci na pracovním trhu – na jedné straně počet volných míst v ekonomice přesahuje 340 tisíc a zároveň firmy jsou v situaci, kdy kvůli dopadům covidu musí hledět na to, aby se chovaly v oblasti odměňování co nejhospodárněji,“ říká Aneta Martišková, ředitelka pro vnější vztahy společnosti Edenred.

Stravenky tak díky rozhodnutí MPSV nabízejí nejjednodušší navýšení příjmů zaměstnanců. Podle údajů společnosti Edenred pouze necelá čtvrtina firem v Česku nabízí svým zaměstnancům příspěvek na stravování vyšší než 120 Kč na den, nad 130 Kč je to dokonce jen 13 %. Nejčastější nominální hodnotou stále zůstává stravenka ve výši 100 Kč, tedy 50 korun pod její novou optimální hodnotou.

Stravenky jsou jedním z nejefektivnějších nástrojů zaměstnanecké politiky – umožňují firmám díky výrazné daňové úspoře přilepšit zaměstnancům za mnohem příznivějších podmínek, než je tomu u mezd a jsou i výhodnější než další benefity. Je to díky tomu, že jsou pro zaměstnavatele uznatelné jako daňový náklad, ale zároveň se z nich neplatí ani zdravotní a sociální pojištění. „Zaměstnavatel si může jako daňově uznatelný náklad uplatnit částku do výše 70 % vyhláškou stanoveného stravného, maximálně však 55 % hodnoty stravenky,“ říká Petr Šorna, obchodní ředitel Edenredu. To je rozdíl oproti současnému zaměstnaneckému stravovacímu paušálu. Ten se totiž nad hranici optimálního stravného daní podobně jako mzda.

I přes výrazný skok v nominální hodnotě nebude „optimální“ stravenka stačit na platbu průměrného oběda v Česku. Podle čerstvých údajů Ticket Restaurant Card Indexu, sestaveného na základě plateb jídel nejrozšířenější tuzemskou stravenkovou kartou, je průměrná obědová útrata v Česku v listopadu ve výši 150,50 koruny.

Vývoj hodnoty optimální stravenky pro daný rok

Podle vyhlášek MPSV definujících hodnotu daňově optimálního příspěvku na stravné.

Daňová úspora zaměstnavatele pro rok 2022